2013 ��LLDPE��؛�߄�(sh��)�����γ�һ��(g��)V�ף��qĩ����ܵ���(gu��)���������ú�(ji��)ǰ����؛���醢��(d��ng)��Ӱ푣����σr(ji��)��һ·�_�ߣ�����(ji��)����^��(j��ng)��(j��)���R�»��L(f��ng)�U(xi��n)������Ʒ ȫ���´죬�����ܴ����ۼ����»���4����Ѯ֮�������|���������S��ԭ�̓r(ji��)����m(x��)�߸ߡ�����ϩ���(hu��)��(k��)�潵���vʷ��λ��ʯ���b��ͣ܇�����_(k��i)�����t�����أ� ���ϴ˺��߄�(sh��)һ�l(f��)������ʰ����(sh��)��������m(x��)ͻ�����c(di��n)��L1309�ϼs����(j��ng)��?y��n)��Ј?ch��ng)ԭ���^�ٌ҂��Ƃ}(c��ng)֮�f(shu��)�������ļ���ʯ���l�l���{(di��o)�r(ji��)��Ҳʹ����؛�����߄�(sh��)�O ��(qi��ng)��һ���c�F(xi��n)؛ƽˮ����С����ˮ�����w��(l��i)����2013��������؛������^���������죬�ϰ��꼱���´죬�°�����ʎ���С�

������(sh��)��(j��)��(l��i)Դ���Ļ�ؔ(c��i)��(j��ng)�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ���Ļ�ؔ(c��i)��(j��ng)�����Ž�Ͷ��؛

������������ԭ�ͅ^(q��)�g��ʎ

������ һ���ȇ�(gu��)�H�̓r(ji��)�ȝq�����1����ʼ����(gu��)�ɹ����_(k��i)ؔ(c��i)�����£������(qi��ng)�ŵĽ�(j��ng)��(j��)��(sh��)��(j��)�����̓r(ji��)���У���֮��ԭ�͎�(k��)���½���ݔ�ܵ��U(ku��)����WTI�_�����(n��i)�� �c(di��n)��2-3���̓r(ji��)�D(zhu��n)�����У���������ք�(d��ng)ʎ������·˹Σ�C(j��)�@�˚W��(j��ng)��(j��)�Ĵ����ԣ�ͬ�r(sh��)������Ʒţ�нY(ji��)�����c��ԣ�Ĺ���(y��ng)һ���r(ji��)�ڶ����ȇ�(gu��)�H�̓r(ji��)�� ʎ���С�4����ȫ��(j��ng)��(j��)�ž���Ӱ푣�ԭ�������A(y��)�ڱ����գ����^(gu��)5-6�W���н�Ϣ��ͬ�r(sh��)�Ж|�ք�(sh��)�o��������(gu��)��(j��ng)��(j��)Ҳ���F(xi��n)���ƣ���֧ͬ���̓r(ji��)�߸ߡ��������ȇ�(gu��) ��(n��i)�̓r(ji��)�^�m(x��)�߸ߣ��ȝq�����7-8������(gu��)�ļ����и߷���������������ͬ�r(sh��)�Ж|�ք�(sh��)���fڅ�o��ȫ��(j��ng)��(j��)�ٶ��D(zhu��n)�þ��ṩ�����(d��ng)������9�¼���(ji��)�������ڣ�ͬ�r(sh��) �Ж|�ք�(sh��)ȫ�澏�ͣ��̓r(ji��)�_(k��i)ʼ�ĸ�λ���䡣���ļ��ȇ�(gu��)�H�̓r(ji��)�ȵ���q��10������(gu��)�����R�r(sh��)�P(gu��n)�T(m��n)�͂���(w��)���ޓ�(d��n)�n�����Ј�(ch��ng)��ͬ�r(sh��)�Ж|�ք�(sh��)�^�m(x��)���⡢����(gu��)ԭ�͎�(k��)�� �B�m(x��)���L(zh��ng)��11�£�����(du��)�̓r(ji��)��(g��u)�����Չ��ơ�

�������w�f(shu��)��(l��i)��2013���(gu��)�Hԭ���^ǰ�����(l��i)�f(shu��)څ�ڷ�(w��n)������90—110��Ԫ/Ͱ�^(q��)�g��ʎ��������(ji��)�Ա��F(xi��n)�^�����@��

������ ��ԭ�����е�ԭ����Ҫ�������c(di��n)��1)����(gu��)ԭ����(k��)����2012���_(k��i)ʼ�;Ӹ߲��£������(gu��)��(n��i)ԭ�ͮa(ch��n)����(ji��)��(ji��)�ʸߣ�Ŀǰ�ѽ�(j��ng)���^(gu��)800�f(w��n)Ͱ/�죬��2012��� ��600�f(w��n)Ͱ/�����ң�2)�l(f��)�_(d��)��(gu��)��ԭ���������ٷž����e�ǚW���ѽ�(j��ng)�M(j��n)����ؓ(f��)���L(zh��ng)�A�Σ�3)�Ж|�a(ch��n)������(du��)�»�����λ�p�����ؾ����Ά�(w��n)�}Ӱ�������ǰ��

��������OPEC�����e��ɳ�؞��˷�ֹԭ�̓r(ji��)�����»�Ҳ��ȡ������(y��ng)�Ĵ�ʩ���c����(gu��)ԭ�ͮa(ch��n)�������γ��r����(du��)�ȵ���OPECԭ���p�a(ch��n)���ޮa(ch��n)���r(ji��)������Ҳʹ��ԭ���·�֧���^��(qi��ng)��

������ ��������Kʹ��ԭ���߄�(sh��)�^��ƽ����2014���OPEC��(gu��)�ҕ�(hu��)�^�m(x��)���a(ch��n)�����ǽ�(j��ng)��(j��)�D(zhu��n)��������Ҳ��(hu��)�������ӣ����Ѓɇ�(gu��)��Ȼ��δ��(l��i)�����P(gu��n)ע�c(di��n)���mȻOPEC�� �a(ch��n)����������δ֪�����DZ��^�_������OPEC����(hu��)ʹ���̓r(ji��)�^(gu��)�͡������]�ؾ����ε�ͻ�l(f��)�¼���Ԓ���A(y��)Ӌ(j��)����ԭ���Ԍ����օ^(q��)�g��ʎ������(j��)ԭ���߄�(sh��)���g(sh��)�����l(f��)�F(xi��n) �^(q��)�g��խ�Ŀ������^��

�����D 2����ԭ�̓r(ji��)���߄�(sh��)�D

������(sh��)��(j��)��(l��i)Դ���Ļ�ؔ(c��i)��(j��ng)�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ���Ļ�ؔ(c��i)��(j��ng)�����Ž�Ͷ��؛

�����D 3��OPECԭ�ͮa(ch��n)��(ǧͰ/��)

������(sh��)��(j��)��(l��i)Դ��OPEC�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��OPEC�����Ž�Ͷ��؛

�����D 4������(gu��)ԭ�ͮa(ch��n)��(ǧͰ/��)

������(sh��)��(j��)��(l��i)Դ��EIA�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��EIA�����Ž�Ͷ��؛

�����D 5����ԭ�͎�(k��)��(���f(w��n)Ͱ)

������(sh��)��(j��)��(l��i)Դ��EIA�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��EIA�����Ž�Ͷ��؛

�����D 6��ԭ�̓r(ji��)��(ji��)��ָ��(sh��)

������(sh��)��(j��)��(l��i)Դ��EIA�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��EIA�����Ž�Ͷ��؛

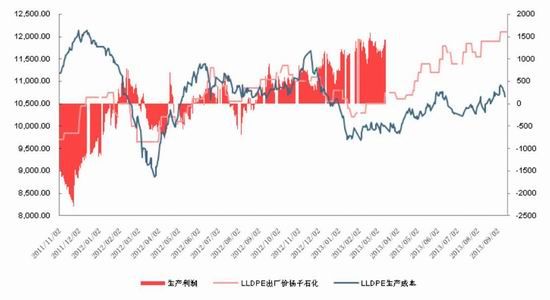

��������ʯ�����g�w�ܵ�ԭ�ͳɱ��Ƅ�(d��ng)��ֱ��Ӱ��������ƣ�����(du��)��(l��i)�f(shu��)��ϩ�߄�(sh��)�ԏ�(qi��ng)���ѽ�r(ji��)���̎������څ��(sh��)������ʯ�X��-ԭ���ѽ�r(ji��)���^�m(x��)�ϓP(y��ng)������ϩ-ʯ�X���ѽ�r(ji��)�(chu��ng)���¸���֮�����ڸ�λ�ǻ���

�����D 7��ʯ�X�̓r(ji��)��(��Ԫ/Ͱ)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����D 8��������ϩ���w�r(ji��)��(��Ԫ/��)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����D 9��ʯ�X��-ԭ���ѽ�r(ji��)��(��Ԫ/��)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����D 10����ϩ-ʯ�X���ѽ�r(ji��)��(��Ԫ/��)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����D 11��LLDPE���a(ch��n)����(r��n)(Ԫ/��)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

��������(j��)����ʯ�X�̓r(ji��)��y(c��)���LLDPE�ɱ����c��(gu��)��(n��i)LLDPE���S�r(ji��)���^���Եó�LLDPE�����a(ch��n)����(r��n)���ϰ�������LLDPEһ·�µ�������(r��n)�^�ͣ��°����S���r(ji��)������_�ߣ�����(r��n)��u���������ļ��������ѽ�(j��ng)���^(gu��)��1000Ԫ/����

�����D 12��LLDPE�M(j��n)������(r��n)(Ԫ/��)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

����LLDPE�M(j��n)������(r��n)��Ҫ�ܵ���(gu��)��(n��i)���Ј�(ch��ng)�r(ji��)��(d��ng)��Ӱ푣�2013��ֻ��6��7���M(j��n)������(r��n)��ؓ(f��)�������ļ�������(r��n)���@���D(zhu��n)���M(j��n)������(r��n)������200-400Ԫ/��֮�g׃��(d��ng)��

������������(y��ng)��(w��n)�����L(zh��ng)

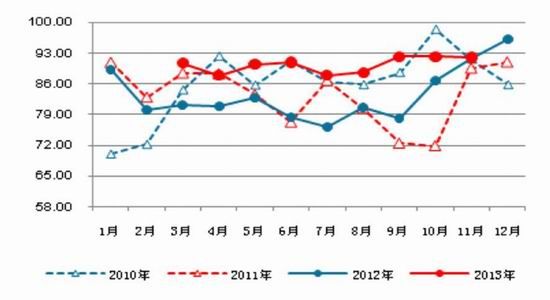

����1���a(ch��n)��

����2013���(gu��)��(n��i)PE�a(ch��n)������ط�(w��n)����������90�f(w��n)�����ң����ڽ���ʯ���S���b��ͣ܇��z�ޕr(sh��)�g�ֲ��^��ƽ�����](m��i)�гʬF(xi��n)����ļ���(ji��)������׃�����a(ch��n)��ͬ�����پS����7-8%��

�����D 13��PE�a(ch��n)���cͬ������(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

�����D 14��������PE�a(ch��n)��(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

����LLDPE�a(ch��n)��ÿ�±�����30�f(w��n)�����ң����������Ҏ(gu��)��ͨ�����������ĩLLDPE�a(ch��n)����(hu��)������������ͬPE�a(ch��n)�����ƽ���a(ch��n)��׃���^��ƽ��(w��n)��ͬ��������15%���ҡ�

�����D 15��LLDPE�a(ch��n)�� (�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

�����D 16��������LLDPE�a(ch��n)��(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

����2����(gu��)��(n��i)�a(ch��n)��

������2012���_(k��i)ʼʯ������ޮa(ch��n)������(r��n)���ߣ��ܴ�����Ӱ푣�ʯ���b��ؓ(f��)���ܵ�һ�����ơ���(j��)���㣬2013��ʯ���b��ؓ(f��)����84%���ҡ����Խo����r��(l��i)�����S֮ʯ���b�õIJ���Ͷ�a(ch��n)���Ј�(ch��ng)�Խo�ʳʾ������L(zh��ng)څ��(sh��)��

������ 1��2008-2013���(gu��)��(n��i)ʯ���b���_(k��i)�����Ј�(ch��ng)�Խo�ʽy(t��ng)Ӌ(j��)��

������(sh��)��(j��)��(l��i)Դ��¡��ʯ�������Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��¡��ʯ�������Ž�Ͷ��؛

�����±��2013���(gu��)��(n��i)ʯ���b���\(y��n)�иśr��

������ 2��2013��ʯ���z�ޠ�r

������(sh��)��(j��)��(l��i)Դ��¡��ʯ�������Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��¡��ʯ�������Ž�Ͷ��؛

������ 3��2013��P(gu��n)E�a(ch��n)����r

������(sh��)��(j��)��(l��i)Դ��¡��ʯ�������Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��¡��ʯ�������Ž�Ͷ��؛

������ 4��2014���(gu��)��(n��i)����ϩ�z��Ӌ(j��)����

������(sh��)��(j��)��(l��i)Դ��¡��ʯ�������Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��¡��ʯ�������Ž�Ͷ��؛

����2014�겿��ʯ���д���Ӌ(j��)�����z�ޕr(sh��)�g�༯����һ�������ȣ��z�������ڰ낀(g��)�µ��ɂ�(g��)�²��ȡ��ܲ���ȫ�y(t��ng)Ӌ(j��)������ʯ�������ڙz�ޣ���s�p��90�f(w��n)������ϩ��

������ 5��2014���(gu��)��(n��i)����ϩͶ�a(ch��n)Ӌ(j��)����

������(sh��)��(j��)��(l��i)Դ��¡��ʯ�������Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��¡��ʯ�������Ž�Ͷ��؛

����2014���A(y��)Ӌ(j��)����(hu��)��250�f(w��n)������ϩ�b��Ͷ�����a(ch��n)�����M��Ӌ(j��)�����ڈ�(zh��)�У��،���(hu��)������Ӈ�(gu��)��(n��i)����ϩ�Įa(ch��n)�������Ľ�����ʯ��Ͷ�a(ch��n)���Ј�(ch��ng)��r��(l��i)�������������b��Ͷ�a(ch��n)Ӌ(j��)���������t��ȡ��Ͷ�a(ch��n)�Ŀ��ܡ�

����3���M(j��n)��

�����M(j��n) �ڷ��棬�ڵ�������PE�M(j��n)������(chu��ng)���¸�֮��10�·��M(j��n)�ڴ��������10��PE�M(j��n)������Ӌ(j��)ͬ������9%������2012��ͬ���M(j��n)����Ӌ(j��)���ٵ�8%���Ľ������ �M(j��n)�����߄�(sh��)�D��(l��i)������(ji��)�Ա��F(xi��n)���@����11��12���M(j��n)������(hu��)����������LLDPE�����M(j��n)��������(ji��)��Ҏ(gu��)�ɸ�PE���ƣ�һ���������M(j��n)�����^�����ļ����M(j��n)���� �»���

�������w��(l��i)����2013��P(gu��n)E��LLDPE���M(j��n)�����S�����L(zh��ng)څ��(sh��)���A�|�^(q��)��Ȼ���҇�(gu��)�M(j��n)�������ĵ^(q��)���Ж|؛Դռ�҇�(gu��)�M(j��n)�ڱ��ص� 53%������ʯ���z���^�࣬������؛���|�ρ�؛Դ������19%���^ȥ��ͬ�ڜp��20.59�f(w��n)�����n��؛Դ������16%���^ȥ��ͬ�ڜp��17.21�f(w��n)����

�����D 17��PE�M(j��n)�ڔ�(sh��)���cͬ������(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ�����P(gu��n)�������Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ�����P(gu��n)�������Ž�Ͷ��؛

�����D 18��������P(gu��n)E�M(j��n)�ڔ�(sh��)��(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ�����P(gu��n)�������Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ�����P(gu��n)�������Ž�Ͷ��؛

�����D 19��LLDPE�M(j��n)�ڔ�(sh��)���cͬ������(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ�����P(gu��n)�������Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ�����P(gu��n)�������Ž�Ͷ��؛

�����D 20��������LLDPE�M(j��n)�ڔ�(sh��)��(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ�����P(gu��n)�������Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ�����P(gu��n)�������Ž�Ͷ��؛

�����C��PE�Įa(ch��n)�����M(j��n)�������Եó���(gu��)��(n��i)���µı��^���M(f��i)���Լ�ͬ�����٣�����(j��)���µĽy(t��ng)Ӌ(j��)��(sh��)��(j��)�õ�10��PE�ı��^���M(f��i)��������c(di��n)�»���156.7�f(w��n)��������Ȼ�ښvʷͬ�ڸ�λ���A(y��)Ӌ(j��)����S���M(j��n)�ڵĻ������^���M(f��i)��Ҳ��(hu��)������

�����D 21��PE���^���M(f��i)���cͬ�����L(zh��ng)(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

�����D 22��������P(gu��n)E���^���M(f��i)��(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(du��)����M(j��n)�����M(j��n)��ƽ������֮���҂��y(t��ng)Ӌ(j��)�����4���1-11�·݇�(gu��)��(n��i)PE��Ӌ(j��)����(y��ng)��������(y��ng)����������(du��)ƽ��(w��n)���L(zh��ng)���a(ch��n)��ͬ�����L(zh��ng)7%���ң����M(j��n)����ͬ�����L(zh��ng)������8-9%��

������ 6���Ї�(gu��)PE����(y��ng)��

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����P(gu��n)�������Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����P(gu��n)�������Ž�Ͷ��؛

�����ġ����������A(y��)��

����������Ʒ�a(ch��n)���M(j��n)���˵������L(zh��ng)�A�Σ�ÿ��ƽ���a(ch��n)����510-520�f(w��n)�����ң����֜غ����L(zh��ng)����ȫ��a(ch��n)��׃����(l��i)���ʬF(xi��n)��������څ��(sh��)�����°�����γ�һ��(g��)���ˣ�6�¡�12�µ��_(d��)�����(n��i)���c(di��n)��������(du��)��(l��i)�f(shu��)һ�������Ȟ������������ļ��Ȟ�����������

�����D 23��������Ʒ�a(ch��n)���cͬ�����L(zh��ng)(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

�����D 24��������������Ʒ�a(ch��n)��(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������ 7��������Ʒ�a(ch��n)��

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

�����D 25�����ϱ�Ĥ�a(ch��n)���cͬ�����L(zh��ng)(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

�����D 26�����������ϱ�Ĥ�a(ch��n)��(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������ Ĥ��L(zh��ng)LDPE��Ҫ���Σ����ϱ�Ĥ�a(ch��n)����(du��)������Ӱ��^��ȥ�ܴ���(ji��)Ӱ푵�1��2�·ݣ�2013��3-8�·ݵ����ϱ�Ĥ�a(ch��n)��ƽ��ˮƽ��90�f(w��n)�����ϣ� ��ȫ��Įa(ch��n)���߄�(sh��)��(l��i)����Ȼ�ʬF(xi��n)��������څ��(sh��)�����µ�11�·����ϱ�Ĥ�a(ch��n)���ѽ�(j��ng)ͻ��100�f(w��n)������(chu��ng)�vʷ�¸ߣ�ͬ�����L(zh��ng)���_(d��)15%�����w�� 2013�����ϱ�Ĥ�������f��ʢ��

�����҂���(du��)�������1-11�·����ϱ�Ĥ��Ӌ(j��)�a(ch��n)���M(j��n)�нy(t��ng)Ӌ(j��)��2013�����ϱ�Ĥ�Įa(ch��n)����987.75�f(w��n)������Ӌ(j��)ͬ�������_(d��)12%���ڽ�(j��ng)�v��11��ĵͳ�֮�����ϱ�Ĥ����ӭ��(l��i)�ĸ������L(zh��ng)�A�Ρ�

������ 8�����ϱ�Ĥ�a(ch��n)��

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

�����r(n��ng)Ĥ���棬2013��һ��ǰ������j��(sh��)���a(ch��n)�����L(zh��ng)���@���¶Ȯa(ch��n)��ͬ�����L(zh��ng)��15%-20%��1-11����Ӌ(j��)���ٸ��_(d��)17%�����(n��i)�Ѓɴ�������������һ���Ǵ�����3�·ݣ��ڶ�������ĵ��ļ��ȡ�

�����D 27���r(n��ng)�ñ�Ĥ�a(ch��n)���cͬ�����L(zh��ng)(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

�����D 28���������r(n��ng)�ñ�Ĥ�a(ch��n)��(�f(w��n)��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������ 9���r(n��ng)�ñ�Ĥ�a(ch��n)��

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֣����Ž�Ͷ��؛

����ͨ �^(gu��)���ϵ������湩�蔵(sh��)��(j��)�������҂�����2013�깩��(y��ng)���ַ�(w��n)�����L(zh��ng)������������(du��)��(l��i)�f(shu��)�^�阷(l��)�^�����ήa(ch��n)Ʒ�a(ch��n)��ͬ�����ٳ��^(gu��)�˹���(y��ng)���٣�����2013��ʯ���^ �m(x��)�ޮa(ch��n)��(b��o)�P(p��n)����(r��n)���ߣ���ʹ���(n��i)؛Դ����(y��ng)����(du��)��(l��i)�f(shu��)һֱ̎�ھo����B(t��i)���@Ҳ�����2013�������߄�(sh��)��ʲô�^�������I(y��)Ʒ��(l��i)�f(shu��)���@�^��(qi��ng)��ԭ��

�����塢��(k��)���λ�ǻ�

������(gu��)��(n��i)PE��(k��)���12���_(k��i)ʼ��̎�ڳ��m(x��)ȥ��(k��)�����ڣ�Ŀǰ��(k��)���ѽ�(j��ng)�ӽ��vʷ���ˮƽ���H����08��ĘO����r�������(k��)�����w���½�������(g��)PE�Ј�(ch��ng)����oƽ������(k��)�������������ƣ�����(y��ng)���Ј�(ch��ng)���](m��i)�г��F(xi��n)�a(ch��n)���^(gu��)ʣ����r���෴����������F(xi��n)�^�á�

�����D 29�� PE���(hu��)��Ҫ�Ј�(ch��ng)��(k��)��ָ��(sh��)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����������^��(j��ng)��(j��)�Q�����(sh��)

������Ӱ푴�����Ʒ�ĸ��������У����^���(sh��)�o(w��)����������ָ�����õ���Ҫ����֮һ���������ϵ������ИI(y��)������Ҫ�đ�(y��ng)���I(l��ng)��?y��n)鱡Ĥ���b���漰�����и��I(y��)��Ʒ�N�ۣ������^��(j��ng)��(j��)���߄�(sh��)ֱ����Ӱ푇�(gu��)��(n��i)���M(f��i)����

������ ֹ2013��11�·����(hu��)���M(f��i)Ʒ�������~�ڄ�(chu��ng)���¸ߵ�ͬ�r(sh��)�������ஔ(d��ng)��(w��n)�������L(zh��ng)��ͬ�������_(d��)12-13%����GDP�������{(di��o)����r�£����(hu��)���M(f��i)Ʒ���ۿ��~ �ܱ���10%���ϵ����ٌ�(sh��)�ٲ��ף����]������һֱ�єU(ku��)���(n��i)����������(d��ng)GDP��ߝ��������L(zh��ng)�c(di��n)���҂��������������(hu��)���M(f��i)Ʒ�������^�m(x��)�����@�ӵĸ�ˮƽ���L(zh��ng)��

�����D 30�����(hu��)���M(f��i)Ʒ���ۿ��~(�|Ԫ)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����D 31�����(hu��)��Ʒ���ۿ��~(�|Ԫ)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

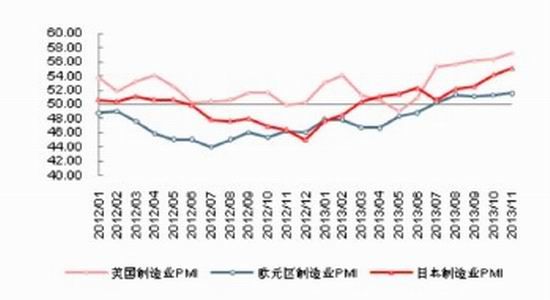

������ ���@���xȡ��“�ˏ�(qi��ng)ָ��(sh��)”��(d��ng)�е��F·؛�\(y��n)�����l(f��)��������ڙC(j��)��(g��u)����������J���(l��i)�о��҇�(gu��)�ĺ��^��h(hu��n)����2013���°����(gu��)��(n��i)��(j��ng)��(j��)���@���D(zhu��n)���l(f��)���ͬ������ ���@���L(zh��ng)��ͬ�r(sh��)�F·؛�\(y��n)��ͬ��������ؓ(f��)�D(zhu��n)��������������J���ƽ��8%�����L(zh��ng)������I(y��)PMI����̧�^���ϣ���؛�Ź���(y��ng)���棬2013��M2ƽ�������_(d��)�� 14.96%������2012��M2��ƽ������13.53%�����w��(l��i)�f(shu��)��(j��ng)��(j��)�΄�(sh��)څ��(w��n)��

�����D 32���l(f��)���(�|ǧ�ߕr(sh��))

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����D 33���F·؛�\(y��n)��(�|��)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����D 34�������������J��(�|Ԫ)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����D 35���Ї�(gu��)����I(y��)PMI

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������ �^(gu��)ʮ�ˌ�����ȫ��(hu��)�����һϵ�иĸ﷽�������2014�ꌢ��̭һ�����a(ch��n)���^(gu��)ʣ����I(y��)���ИI(y��)�����������з��خa(ch��n)����һ������ĭ�L(f��ng)�U(xi��n)���Ї�(gu��)��(j��ng)��(j��)�����R�Y(ji��)��(g��u)�{(di��o) �����ĸ�ķ������ֶΌ�(du��)�ڽ�(j��ng)��(j��)�ě_�����в��_���ԣ����ڵ��ʹ���ܟo(w��)�����⡣���Ǻõ�һ���������ͳ��(zh��n)����(hu��)��չ�_(k��i)�����M(j��n)һ�����M(j��n)��(gu��)��(n��i)����2014��ֵ ���ڴ������w��(l��i)�f(shu��)��(j��ng)��(j��)�΄�(sh��)��õ��ǰ��S���ĸ�IJ��_���ԡ�

����ȫ����^��(j��ng)��(j��)�������՚W�l(f��)�_(d��)��(gu��)�Ҷ��^(gu��)�����D�y�ĕr(sh��)�ڣ�����(gu��)��(j��ng)��(j��)��څ��(w��n)���ձ���(j��ng)��(j��)�ڰ�����(j��ng)��(j��)�W(xu��)�Ĵ̼���Ҳ�������D(zhu��n)�����WԪ�^(q��)�����[Ó�˽�(j��ng)��(j��) ή�s�Ġ�B(t��i)������I(y��)PMI����λ�ژs�ݾ�֮�ϡ�11��(gu��)��(n��i)�M(j��n)������(chu��ng)�vʷ�¸ߣ�ͬ�����L(zh��ng) 9.3%��Ҳ�Ă�(c��)�淴ӳ�˰l(f��)�_(d��)��(gu��)�H��(j��ng)��(j��)�ĺ��D(zhu��n)���҂�֔(j��n)����������ȫ����^��h(hu��n)����

�����D 36���Ї�(gu��)�M(j��n)�������~(�|��Ԫ)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����D 37�����՚W����I(y��)PMI

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

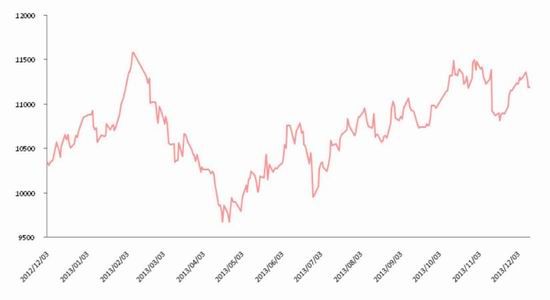

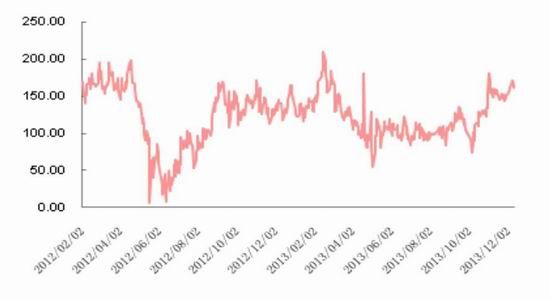

�����ߡ�LLDPE��؛�r(ji��)��Y(ji��)��(g��u)

����LLDPE��������4��֮���M(j��n)����һ��(g��)��ʎ�A�Σ���ʎ�^(q��)�g��400~1000���°����S��ʯ���������{(di��o)�r(ji��)��������(j��ng)��������1000Ԫ/�����ҡ�

������ LLDPE�r(ji��)��ļ���(ji��)��ָ��(sh��)��(l��i)�����qĩ������ڹ�(ji��)ǰ��؛ʯ��ͣ܇��ԭ�������r(ji��)���םq�y�����ĈD�п������v���(l��i)12�µ�1������������؛��������õĕr(sh��) �Σ���5��9��10�·�������؛��ƽ�������ʞ�ؓ(f��)���f(shu��)���Ěvʷ����(ji��)��Ҏ(gu��)�Ɂ�(l��i)����5��9��10�·��µ����L(f��ng)�U(xi��n)�^�������·ݼ���(ji��)���������F(xi��n)����(qi��ng)��

�����D 38��LLDPE��؛�����ϼs����

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����D 39��LLDPE�r(ji��)��(ji��)��ָ��(sh��)

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

������(sh��)��(j��)��(l��i)Դ��Wind�����Ž�Ͷ��؛

�����ˡ�����չ��

������ ���°������ϩ�r(ji��)��һ���^(gu��)ȥ������m(x��)�µ�������(sh��)���_(k��i)ʼ���F(xi��n)�ϝq��������10���̓r(ji��)����µ�10%����r�£��q��(sh��)�_(k��i)ʼ���٣����F(xi��n)�O�䏊(qi��ng)��(sh��)���Ј�(ch��ng)�ձ��^�c(di��n)�J(r��n)�� ��ʯ�������l��ͣ�a(ch��n)�z��������(l��i)��Ӱ푣��\(ch��ng)Ȼ�����2012�꣬2013��P(gu��n)E�a(ch��n)�����ٷž��������M(j��n)���ϵ�������һ���̶��M(j��n)���ˏ��a(b��)�����w��(l��i)������(y��ng)��ͬ�� ������7.7%���ϣ���(y��ng)ԓ�Ǹ���2013���GDP���٣��෴���҂��J(r��n)��PE���F(xi��n)��(qi��ng)�ŵ�ԭ���(l��i)��������ˣ�LLDPE���α�Ĥ�Įa(ch��n)������ͬ�����ٳ��^(gu��)�� 11%���r(n��ng)�ñ�Ĥ�������^(gu��)��16%�����ò��f(shu��)����dz���(qi��ng)�ţ����A(y��)�ڵ���������݆PE���(sh��)�ϝq�ĸ���ԭ��

������11��4�����_(k��i)ʼ��ȫ��ʯ���ИI(y��) ��(j��ng)�v���L(zh��ng)�_(d��)7��(g��)���ȵ�ȥ��(k��)�棬����(y��ng)����Ҫ��(j��ng)��(j��)�w����ϩ�������ٶ��������GDP���٣����Ї�(gu��)(-2%)vs (8%)���W��(-5%)vs (-0.5%)����ֹ2013�������ȫ���(k��)�涼̎�ښvʷ���ˮƽ�����M(j��n)��3�����S��ȫ��PMI���@��������ʯ���ИI(y��)�����_(k��i)ʼ���D(zhu��n)���ټ����a(b��)��(k��)�������w �������L(zh��ng)��׃�÷dz���(qi��ng)�š�����҂��ж���݆LLDPE�Ĵ���ϝq���ǁ�(l��i)�Թ��o�_�������ǽK�˵����������挍(sh��)�ĸ��ơ�

�����������ϵķ������҂�����δ��(l��i)�������������Ј�(ch��ng)�̓r(ji��)��2014���^�y���F(xi��n)���Ј�(ch��ng)���r(ji��)���^2013������������2014�����c(di��n)�P(gu��n)עʯ���b�á��Ůa(ch��n)Ӌ(j��)�����M(j��n)��؛Դ��؛��r��

������2011��10��LLDPE�r(ji��)���|��֮�����(l��i)LLDPE��؛�������@�������ƣ��M(j��n)����һ��(g��)����ͨ�������m(x��)��(chu��ng)���¸ߣ��ҽ��ڵ��c(di��n)������֮ǰ�ĵ��c(di��n)���A(y��)Ӌ(j��)2014��LLDPE��؛���\(y��n)�Ѕ^(q��)�g��10500-12500Ԫ/����

������������ԭ�ͅ^(q��)�g��ʎ

������ һ���ȇ�(gu��)�H�̓r(ji��)�ȝq�����1����ʼ����(gu��)�ɹ����_(k��i)ؔ(c��i)�����£������(qi��ng)�ŵĽ�(j��ng)��(j��)��(sh��)��(j��)�����̓r(ji��)���У���֮��ԭ�͎�(k��)���½���ݔ�ܵ��U(ku��)����WTI�_�����(n��i)�� �c(di��n)��2-3���̓r(ji��)�D(zhu��n)�����У���������ք�(d��ng)ʎ������·˹Σ�C(j��)�@�˚W��(j��ng)��(j��)�Ĵ����ԣ�ͬ�r(sh��)������Ʒţ�нY(ji��)�����c��ԣ�Ĺ���(y��ng)һ���r(ji��)�ڶ����ȇ�(gu��)�H�̓r(ji��)�� ʎ���С�4����ȫ��(j��ng)��(j��)�ž���Ӱ푣�ԭ�������A(y��)�ڱ����գ����^(gu��)5-6�W���н�Ϣ��ͬ�r(sh��)�Ж|�ք�(sh��)�o��������(gu��)��(j��ng)��(j��)Ҳ���F(xi��n)���ƣ���֧ͬ���̓r(ji��)�߸ߡ��������ȇ�(gu��) ��(n��i)�̓r(ji��)�^�m(x��)�߸ߣ��ȝq�����7-8������(gu��)�ļ����и߷���������������ͬ�r(sh��)�Ж|�ք�(sh��)���fڅ�o��ȫ��(j��ng)��(j��)�ٶ��D(zhu��n)�þ��ṩ�����(d��ng)������9�¼���(ji��)�������ڣ�ͬ�r(sh��) �Ж|�ք�(sh��)ȫ�澏�ͣ��̓r(ji��)�_(k��i)ʼ�ĸ�λ���䡣���ļ��ȇ�(gu��)�H�̓r(ji��)�ȵ���q��10������(gu��)�����R�r(sh��)�P(gu��n)�T(m��n)�͂���(w��)���ޓ�(d��n)�n�����Ј�(ch��ng)��ͬ�r(sh��)�Ж|�ք�(sh��)�^�m(x��)���⡢����(gu��)ԭ�͎�(k��)�� �B�m(x��)���L(zh��ng)��11�£�����(du��)�̓r(ji��)��(g��u)�����Չ��ơ�

�������w�f(shu��)��(l��i)��2013���(gu��)�Hԭ���^ǰ�����(l��i)�f(shu��)څ�ڷ�(w��n)������90—110��Ԫ/Ͱ�^(q��)�g��ʎ��������(ji��)�Ա��F(xi��n)�^�����@��

������ ��ԭ�����е�ԭ����Ҫ�������c(di��n)��1)����(gu��)ԭ����(k��)����2012���_(k��i)ʼ�;Ӹ߲��£������(gu��)��(n��i)ԭ�ͮa(ch��n)����(ji��)��(ji��)�ʸߣ�Ŀǰ�ѽ�(j��ng)���^(gu��)800�f(w��n)Ͱ/�죬��2012��� ��600�f(w��n)Ͱ/�����ң�2)�l(f��)�_(d��)��(gu��)��ԭ���������ٷž����e�ǚW���ѽ�(j��ng)�M(j��n)����ؓ(f��)���L(zh��ng)�A�Σ�3)�Ж|�a(ch��n)������(du��)�»�����λ�p�����ؾ����Ά�(w��n)�}Ӱ�������ǰ��

��������OPEC�����e��ɳ�؞��˷�ֹԭ�̓r(ji��)�����»�Ҳ��ȡ������(y��ng)�Ĵ�ʩ���c����(gu��)ԭ�ͮa(ch��n)�������γ��r����(du��)�ȵ���OPECԭ���p�a(ch��n)���ޮa(ch��n)���r(ji��)������Ҳʹ��ԭ���·�֧���^��(qi��ng)��

������ ��������Kʹ��ԭ���߄�(sh��)�^��ƽ����2014���OPEC��(gu��)�ҕ�(hu��)�^�m(x��)���a(ch��n)�����ǽ�(j��ng)��(j��)�D(zhu��n)��������Ҳ��(hu��)�������ӣ����Ѓɇ�(gu��)��Ȼ��δ��(l��i)�����P(gu��n)ע�c(di��n)���mȻOPEC�� �a(ch��n)����������δ֪�����DZ��^�_������OPEC����(hu��)ʹ���̓r(ji��)�^(gu��)�͡������]�ؾ����ε�ͻ�l(f��)�¼���Ԓ���A(y��)Ӌ(j��)����ԭ���Ԍ����օ^(q��)�g��ʎ������(j��)ԭ���߄�(sh��)���g(sh��)�����l(f��)�F(xi��n) �^(q��)�g��խ�Ŀ������^��

�����D 2����ԭ�̓r(ji��)���߄�(sh��)�D

�����D 3��OPECԭ�ͮa(ch��n)��(ǧͰ/��)

�����D 4������(gu��)ԭ�ͮa(ch��n)��(ǧͰ/��)

�����D 5����ԭ�͎�(k��)��(���f(w��n)Ͱ)

�����D 6��ԭ�̓r(ji��)��(ji��)��ָ��(sh��)

��������ʯ�����g�w�ܵ�ԭ�ͳɱ��Ƅ�(d��ng)��ֱ��Ӱ��������ƣ�����(du��)��(l��i)�f(shu��)��ϩ�߄�(sh��)�ԏ�(qi��ng)���ѽ�r(ji��)���̎������څ��(sh��)������ʯ�X��-ԭ���ѽ�r(ji��)���^�m(x��)�ϓP(y��ng)������ϩ-ʯ�X���ѽ�r(ji��)�(chu��ng)���¸���֮�����ڸ�λ�ǻ���

�����D 7��ʯ�X�̓r(ji��)��(��Ԫ/Ͱ)

�����D 8��������ϩ���w�r(ji��)��(��Ԫ/��)

�����D 9��ʯ�X��-ԭ���ѽ�r(ji��)��(��Ԫ/��)

�����D 10����ϩ-ʯ�X���ѽ�r(ji��)��(��Ԫ/��)

�����D 11��LLDPE���a(ch��n)����(r��n)(Ԫ/��)

��������(j��)����ʯ�X�̓r(ji��)��y(c��)���LLDPE�ɱ����c��(gu��)��(n��i)LLDPE���S�r(ji��)���^���Եó�LLDPE�����a(ch��n)����(r��n)���ϰ�������LLDPEһ·�µ�������(r��n)�^�ͣ��°����S���r(ji��)������_�ߣ�����(r��n)��u���������ļ��������ѽ�(j��ng)���^(gu��)��1000Ԫ/����

�����D 12��LLDPE�M(j��n)������(r��n)(Ԫ/��)

����LLDPE�M(j��n)������(r��n)��Ҫ�ܵ���(gu��)��(n��i)���Ј�(ch��ng)�r(ji��)��(d��ng)��Ӱ푣�2013��ֻ��6��7���M(j��n)������(r��n)��ؓ(f��)�������ļ�������(r��n)���@���D(zhu��n)���M(j��n)������(r��n)������200-400Ԫ/��֮�g׃��(d��ng)��

������������(y��ng)��(w��n)�����L(zh��ng)

����1���a(ch��n)��

����2013���(gu��)��(n��i)PE�a(ch��n)������ط�(w��n)����������90�f(w��n)�����ң����ڽ���ʯ���S���b��ͣ܇��z�ޕr(sh��)�g�ֲ��^��ƽ�����](m��i)�гʬF(xi��n)����ļ���(ji��)������׃�����a(ch��n)��ͬ�����پS����7-8%��

�����D 13��PE�a(ch��n)���cͬ������(�f(w��n)��)

�����D 14��������PE�a(ch��n)��(�f(w��n)��)

����LLDPE�a(ch��n)��ÿ�±�����30�f(w��n)�����ң����������Ҏ(gu��)��ͨ�����������ĩLLDPE�a(ch��n)����(hu��)������������ͬPE�a(ch��n)�����ƽ���a(ch��n)��׃���^��ƽ��(w��n)��ͬ��������15%���ҡ�

�����D 15��LLDPE�a(ch��n)�� (�f(w��n)��)

�����D 16��������LLDPE�a(ch��n)��(�f(w��n)��)

����2����(gu��)��(n��i)�a(ch��n)��

������2012���_(k��i)ʼʯ������ޮa(ch��n)������(r��n)���ߣ��ܴ�����Ӱ푣�ʯ���b��ؓ(f��)���ܵ�һ�����ơ���(j��)���㣬2013��ʯ���b��ؓ(f��)����84%���ҡ����Խo����r��(l��i)�����S֮ʯ���b�õIJ���Ͷ�a(ch��n)���Ј�(ch��ng)�Խo�ʳʾ������L(zh��ng)څ��(sh��)��

������ 1��2008-2013���(gu��)��(n��i)ʯ���b���_(k��i)�����Ј�(ch��ng)�Խo�ʽy(t��ng)Ӌ(j��)��

�����±��2013���(gu��)��(n��i)ʯ���b���\(y��n)�иśr��

������ 2��2013��ʯ���z�ޠ�r

������ 3��2013��P(gu��n)E�a(ch��n)����r

������ 4��2014���(gu��)��(n��i)����ϩ�z��Ӌ(j��)����

����2014�겿��ʯ���д���Ӌ(j��)�����z�ޕr(sh��)�g�༯����һ�������ȣ��z�������ڰ낀(g��)�µ��ɂ�(g��)�²��ȡ��ܲ���ȫ�y(t��ng)Ӌ(j��)������ʯ�������ڙz�ޣ���s�p��90�f(w��n)������ϩ��

������ 5��2014���(gu��)��(n��i)����ϩͶ�a(ch��n)Ӌ(j��)����

����2014���A(y��)Ӌ(j��)����(hu��)��250�f(w��n)������ϩ�b��Ͷ�����a(ch��n)�����M��Ӌ(j��)�����ڈ�(zh��)�У��،���(hu��)������Ӈ�(gu��)��(n��i)����ϩ�Įa(ch��n)�������Ľ�����ʯ��Ͷ�a(ch��n)���Ј�(ch��ng)��r��(l��i)�������������b��Ͷ�a(ch��n)Ӌ(j��)���������t��ȡ��Ͷ�a(ch��n)�Ŀ��ܡ�

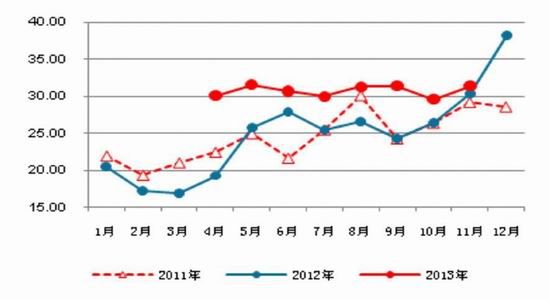

����3���M(j��n)��

�����M(j��n) �ڷ��棬�ڵ�������PE�M(j��n)������(chu��ng)���¸�֮��10�·��M(j��n)�ڴ��������10��PE�M(j��n)������Ӌ(j��)ͬ������9%������2012��ͬ���M(j��n)����Ӌ(j��)���ٵ�8%���Ľ������ �M(j��n)�����߄�(sh��)�D��(l��i)������(ji��)�Ա��F(xi��n)���@����11��12���M(j��n)������(hu��)����������LLDPE�����M(j��n)��������(ji��)��Ҏ(gu��)�ɸ�PE���ƣ�һ���������M(j��n)�����^�����ļ����M(j��n)���� �»���

�������w��(l��i)����2013��P(gu��n)E��LLDPE���M(j��n)�����S�����L(zh��ng)څ��(sh��)���A�|�^(q��)��Ȼ���҇�(gu��)�M(j��n)�������ĵ^(q��)���Ж|؛Դռ�҇�(gu��)�M(j��n)�ڱ��ص� 53%������ʯ���z���^�࣬������؛���|�ρ�؛Դ������19%���^ȥ��ͬ�ڜp��20.59�f(w��n)�����n��؛Դ������16%���^ȥ��ͬ�ڜp��17.21�f(w��n)����

�����D 17��PE�M(j��n)�ڔ�(sh��)���cͬ������(�f(w��n)��)

�����D 18��������P(gu��n)E�M(j��n)�ڔ�(sh��)��(�f(w��n)��)

�����D 19��LLDPE�M(j��n)�ڔ�(sh��)���cͬ������(�f(w��n)��)

�����D 20��������LLDPE�M(j��n)�ڔ�(sh��)��(�f(w��n)��)

�����C��PE�Įa(ch��n)�����M(j��n)�������Եó���(gu��)��(n��i)���µı��^���M(f��i)���Լ�ͬ�����٣�����(j��)���µĽy(t��ng)Ӌ(j��)��(sh��)��(j��)�õ�10��PE�ı��^���M(f��i)��������c(di��n)�»���156.7�f(w��n)��������Ȼ�ښvʷͬ�ڸ�λ���A(y��)Ӌ(j��)����S���M(j��n)�ڵĻ������^���M(f��i)��Ҳ��(hu��)������

�����D 21��PE���^���M(f��i)���cͬ�����L(zh��ng)(�f(w��n)��)

�����D 22��������P(gu��n)E���^���M(f��i)��(�f(w��n)��)

������(du��)����M(j��n)�����M(j��n)��ƽ������֮���҂��y(t��ng)Ӌ(j��)�����4���1-11�·݇�(gu��)��(n��i)PE��Ӌ(j��)����(y��ng)��������(y��ng)����������(du��)ƽ��(w��n)���L(zh��ng)���a(ch��n)��ͬ�����L(zh��ng)7%���ң����M(j��n)����ͬ�����L(zh��ng)������8-9%��

������ 6���Ї�(gu��)PE����(y��ng)��

�����ġ����������A(y��)��

����������Ʒ�a(ch��n)���M(j��n)���˵������L(zh��ng)�A�Σ�ÿ��ƽ���a(ch��n)����510-520�f(w��n)�����ң����֜غ����L(zh��ng)����ȫ��a(ch��n)��׃����(l��i)���ʬF(xi��n)��������څ��(sh��)�����°�����γ�һ��(g��)���ˣ�6�¡�12�µ��_(d��)�����(n��i)���c(di��n)��������(du��)��(l��i)�f(shu��)һ�������Ȟ������������ļ��Ȟ�����������

�����D 23��������Ʒ�a(ch��n)���cͬ�����L(zh��ng)(�f(w��n)��)

�����D 24��������������Ʒ�a(ch��n)��(�f(w��n)��)

������ 7��������Ʒ�a(ch��n)��

�����D 25�����ϱ�Ĥ�a(ch��n)���cͬ�����L(zh��ng)(�f(w��n)��)

�����D 26�����������ϱ�Ĥ�a(ch��n)��(�f(w��n)��)

������ Ĥ��L(zh��ng)LDPE��Ҫ���Σ����ϱ�Ĥ�a(ch��n)����(du��)������Ӱ��^��ȥ�ܴ���(ji��)Ӱ푵�1��2�·ݣ�2013��3-8�·ݵ����ϱ�Ĥ�a(ch��n)��ƽ��ˮƽ��90�f(w��n)�����ϣ� ��ȫ��Įa(ch��n)���߄�(sh��)��(l��i)����Ȼ�ʬF(xi��n)��������څ��(sh��)�����µ�11�·����ϱ�Ĥ�a(ch��n)���ѽ�(j��ng)ͻ��100�f(w��n)������(chu��ng)�vʷ�¸ߣ�ͬ�����L(zh��ng)���_(d��)15%�����w�� 2013�����ϱ�Ĥ�������f��ʢ��

�����҂���(du��)�������1-11�·����ϱ�Ĥ��Ӌ(j��)�a(ch��n)���M(j��n)�нy(t��ng)Ӌ(j��)��2013�����ϱ�Ĥ�Įa(ch��n)����987.75�f(w��n)������Ӌ(j��)ͬ�������_(d��)12%���ڽ�(j��ng)�v��11��ĵͳ�֮�����ϱ�Ĥ����ӭ��(l��i)�ĸ������L(zh��ng)�A�Ρ�

������ 8�����ϱ�Ĥ�a(ch��n)��

�����r(n��ng)Ĥ���棬2013��һ��ǰ������j��(sh��)���a(ch��n)�����L(zh��ng)���@���¶Ȯa(ch��n)��ͬ�����L(zh��ng)��15%-20%��1-11����Ӌ(j��)���ٸ��_(d��)17%�����(n��i)�Ѓɴ�������������һ���Ǵ�����3�·ݣ��ڶ�������ĵ��ļ��ȡ�

�����D 27���r(n��ng)�ñ�Ĥ�a(ch��n)���cͬ�����L(zh��ng)(�f(w��n)��)

�����D 28���������r(n��ng)�ñ�Ĥ�a(ch��n)��(�f(w��n)��)

������ 9���r(n��ng)�ñ�Ĥ�a(ch��n)��

����ͨ �^(gu��)���ϵ������湩�蔵(sh��)��(j��)�������҂�����2013�깩��(y��ng)���ַ�(w��n)�����L(zh��ng)������������(du��)��(l��i)�f(shu��)�^�阷(l��)�^�����ήa(ch��n)Ʒ�a(ch��n)��ͬ�����ٳ��^(gu��)�˹���(y��ng)���٣�����2013��ʯ���^ �m(x��)�ޮa(ch��n)��(b��o)�P(p��n)����(r��n)���ߣ���ʹ���(n��i)؛Դ����(y��ng)����(du��)��(l��i)�f(shu��)һֱ̎�ھo����B(t��i)���@Ҳ�����2013�������߄�(sh��)��ʲô�^�������I(y��)Ʒ��(l��i)�f(shu��)���@�^��(qi��ng)��ԭ��

�����塢��(k��)���λ�ǻ�

������(gu��)��(n��i)PE��(k��)���12���_(k��i)ʼ��̎�ڳ��m(x��)ȥ��(k��)�����ڣ�Ŀǰ��(k��)���ѽ�(j��ng)�ӽ��vʷ���ˮƽ���H����08��ĘO����r�������(k��)�����w���½�������(g��)PE�Ј�(ch��ng)����oƽ������(k��)�������������ƣ�����(y��ng)���Ј�(ch��ng)���](m��i)�г��F(xi��n)�a(ch��n)���^(gu��)ʣ����r���෴����������F(xi��n)�^�á�

�����D 29�� PE���(hu��)��Ҫ�Ј�(ch��ng)��(k��)��ָ��(sh��)

�����������^��(j��ng)��(j��)�Q�����(sh��)

������Ӱ푴�����Ʒ�ĸ��������У����^���(sh��)�o(w��)����������ָ�����õ���Ҫ����֮һ���������ϵ������ИI(y��)������Ҫ�đ�(y��ng)���I(l��ng)��?y��n)鱡Ĥ���b���漰�����и��I(y��)��Ʒ�N�ۣ������^��(j��ng)��(j��)���߄�(sh��)ֱ����Ӱ푇�(gu��)��(n��i)���M(f��i)����

������ ֹ2013��11�·����(hu��)���M(f��i)Ʒ�������~�ڄ�(chu��ng)���¸ߵ�ͬ�r(sh��)�������ஔ(d��ng)��(w��n)�������L(zh��ng)��ͬ�������_(d��)12-13%����GDP�������{(di��o)����r�£����(hu��)���M(f��i)Ʒ���ۿ��~ �ܱ���10%���ϵ����ٌ�(sh��)�ٲ��ף����]������һֱ�єU(ku��)���(n��i)����������(d��ng)GDP��ߝ��������L(zh��ng)�c(di��n)���҂��������������(hu��)���M(f��i)Ʒ�������^�m(x��)�����@�ӵĸ�ˮƽ���L(zh��ng)��

�����D 30�����(hu��)���M(f��i)Ʒ���ۿ��~(�|Ԫ)

�����D 31�����(hu��)��Ʒ���ۿ��~(�|Ԫ)

������ ���@���xȡ��“�ˏ�(qi��ng)ָ��(sh��)”��(d��ng)�е��F·؛�\(y��n)�����l(f��)��������ڙC(j��)��(g��u)����������J���(l��i)�о��҇�(gu��)�ĺ��^��h(hu��n)����2013���°����(gu��)��(n��i)��(j��ng)��(j��)���@���D(zhu��n)���l(f��)���ͬ������ ���@���L(zh��ng)��ͬ�r(sh��)�F·؛�\(y��n)��ͬ��������ؓ(f��)�D(zhu��n)��������������J���ƽ��8%�����L(zh��ng)������I(y��)PMI����̧�^���ϣ���؛�Ź���(y��ng)���棬2013��M2ƽ�������_(d��)�� 14.96%������2012��M2��ƽ������13.53%�����w��(l��i)�f(shu��)��(j��ng)��(j��)�΄�(sh��)څ��(w��n)��

�����D 32���l(f��)���(�|ǧ�ߕr(sh��))

�����D 33���F·؛�\(y��n)��(�|��)

�����D 34�������������J��(�|Ԫ)

�����D 35���Ї�(gu��)����I(y��)PMI

������ �^(gu��)ʮ�ˌ�����ȫ��(hu��)�����һϵ�иĸ﷽�������2014�ꌢ��̭һ�����a(ch��n)���^(gu��)ʣ����I(y��)���ИI(y��)�����������з��خa(ch��n)����һ������ĭ�L(f��ng)�U(xi��n)���Ї�(gu��)��(j��ng)��(j��)�����R�Y(ji��)��(g��u)�{(di��o) �����ĸ�ķ������ֶΌ�(du��)�ڽ�(j��ng)��(j��)�ě_�����в��_���ԣ����ڵ��ʹ���ܟo(w��)�����⡣���Ǻõ�һ���������ͳ��(zh��n)����(hu��)��չ�_(k��i)�����M(j��n)һ�����M(j��n)��(gu��)��(n��i)����2014��ֵ ���ڴ������w��(l��i)�f(shu��)��(j��ng)��(j��)�΄�(sh��)��õ��ǰ��S���ĸ�IJ��_���ԡ�

����ȫ����^��(j��ng)��(j��)�������՚W�l(f��)�_(d��)��(gu��)�Ҷ��^(gu��)�����D�y�ĕr(sh��)�ڣ�����(gu��)��(j��ng)��(j��)��څ��(w��n)���ձ���(j��ng)��(j��)�ڰ�����(j��ng)��(j��)�W(xu��)�Ĵ̼���Ҳ�������D(zhu��n)�����WԪ�^(q��)�����[Ó�˽�(j��ng)��(j��) ή�s�Ġ�B(t��i)������I(y��)PMI����λ�ژs�ݾ�֮�ϡ�11��(gu��)��(n��i)�M(j��n)������(chu��ng)�vʷ�¸ߣ�ͬ�����L(zh��ng) 9.3%��Ҳ�Ă�(c��)�淴ӳ�˰l(f��)�_(d��)��(gu��)�H��(j��ng)��(j��)�ĺ��D(zhu��n)���҂�֔(j��n)����������ȫ����^��h(hu��n)����

�����D 36���Ї�(gu��)�M(j��n)�������~(�|��Ԫ)

�����D 37�����՚W����I(y��)PMI

�����ߡ�LLDPE��؛�r(ji��)��Y(ji��)��(g��u)

����LLDPE��������4��֮���M(j��n)����һ��(g��)��ʎ�A�Σ���ʎ�^(q��)�g��400~1000���°����S��ʯ���������{(di��o)�r(ji��)��������(j��ng)��������1000Ԫ/�����ҡ�

������ LLDPE�r(ji��)��ļ���(ji��)��ָ��(sh��)��(l��i)�����qĩ������ڹ�(ji��)ǰ��؛ʯ��ͣ܇��ԭ�������r(ji��)���םq�y�����ĈD�п������v���(l��i)12�µ�1������������؛��������õĕr(sh��) �Σ���5��9��10�·�������؛��ƽ�������ʞ�ؓ(f��)���f(shu��)���Ěvʷ����(ji��)��Ҏ(gu��)�Ɂ�(l��i)����5��9��10�·��µ����L(f��ng)�U(xi��n)�^�������·ݼ���(ji��)���������F(xi��n)����(qi��ng)��

�����D 38��LLDPE��؛�����ϼs����

�����D 39��LLDPE�r(ji��)��(ji��)��ָ��(sh��)

�����ˡ�����չ��

������ ���°������ϩ�r(ji��)��һ���^(gu��)ȥ������m(x��)�µ�������(sh��)���_(k��i)ʼ���F(xi��n)�ϝq��������10���̓r(ji��)����µ�10%����r�£��q��(sh��)�_(k��i)ʼ���٣����F(xi��n)�O�䏊(qi��ng)��(sh��)���Ј�(ch��ng)�ձ��^�c(di��n)�J(r��n)�� ��ʯ�������l��ͣ�a(ch��n)�z��������(l��i)��Ӱ푣��\(ch��ng)Ȼ�����2012�꣬2013��P(gu��n)E�a(ch��n)�����ٷž��������M(j��n)���ϵ�������һ���̶��M(j��n)���ˏ��a(b��)�����w��(l��i)������(y��ng)��ͬ�� ������7.7%���ϣ���(y��ng)ԓ�Ǹ���2013���GDP���٣��෴���҂��J(r��n)��PE���F(xi��n)��(qi��ng)�ŵ�ԭ���(l��i)��������ˣ�LLDPE���α�Ĥ�Įa(ch��n)������ͬ�����ٳ��^(gu��)�� 11%���r(n��ng)�ñ�Ĥ�������^(gu��)��16%�����ò��f(shu��)����dz���(qi��ng)�ţ����A(y��)�ڵ���������݆PE���(sh��)�ϝq�ĸ���ԭ��

������11��4�����_(k��i)ʼ��ȫ��ʯ���ИI(y��) ��(j��ng)�v���L(zh��ng)�_(d��)7��(g��)���ȵ�ȥ��(k��)�棬����(y��ng)����Ҫ��(j��ng)��(j��)�w����ϩ�������ٶ��������GDP���٣����Ї�(gu��)(-2%)vs (8%)���W��(-5%)vs (-0.5%)����ֹ2013�������ȫ���(k��)�涼̎�ښvʷ���ˮƽ�����M(j��n)��3�����S��ȫ��PMI���@��������ʯ���ИI(y��)�����_(k��i)ʼ���D(zhu��n)���ټ����a(b��)��(k��)�������w �������L(zh��ng)��׃�÷dz���(qi��ng)�š�����҂��ж���݆LLDPE�Ĵ���ϝq���ǁ�(l��i)�Թ��o�_�������ǽK�˵����������挍(sh��)�ĸ��ơ�

�����������ϵķ������҂�����δ��(l��i)�������������Ј�(ch��ng)�̓r(ji��)��2014���^�y���F(xi��n)���Ј�(ch��ng)���r(ji��)���^2013������������2014�����c(di��n)�P(gu��n)עʯ���b�á��Ůa(ch��n)Ӌ(j��)�����M(j��n)��؛Դ��؛��r��

������2011��10��LLDPE�r(ji��)���|��֮�����(l��i)LLDPE��؛�������@�������ƣ��M(j��n)����һ��(g��)����ͨ�������m(x��)��(chu��ng)���¸ߣ��ҽ��ڵ��c(di��n)������֮ǰ�ĵ��c(di��n)���A(y��)Ӌ(j��)2014��LLDPE��؛���\(y��n)�Ѕ^(q��)�g��10500-12500Ԫ/����